Ya se fue septiembre de 2014 y el ahorrista que a principios de ese mes pudo acceder al dólar ahorro a una cotización de $ 10,10, lo aguantó durante los 30 días del mes y lo vendió ayer (30 de septiembre) en el mercado informal a la cotización del dólar blue de $ 15,60 se hizo una ganancia de $ 5,5 por cada dólar. Sí, sí, leyeron bien: esa persona obtuvo una rentabilidad del 54 %.

Dado que la AFIP sólo autoriza para la compra de dólar ahorro hasta un máximo de 2.000 dólares (tope mensual de compra), el afortunado que puede comprar esa cantidad y descargarla en el mercado informal se puede ganar $ 11.000 ($ 5,5 por 2.000 dólares).

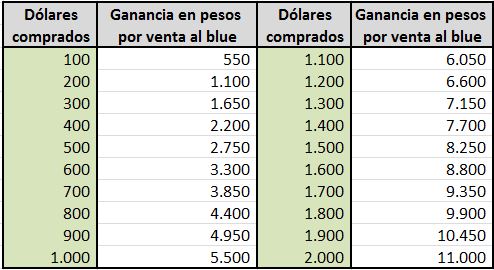

Para que se vea mejor, les mostramos en el siguiente cuadro cuánto es la ganancia en pesos para diferentes cantidades de dólares comprados, dependiendo de lo que te autorice la AFIP para la compra de dólar ahorro:

Como se puede observar, la persona que puede comprar USD 100 dólares obtendría una ganancia de $ 550 y la que compra USD 1.400 dólares ganaría alrededor de $ 7.700.

Obviamente que hay gente que no espera hasta fin de mes para deshacerse de los dólares obtenidos a la cotización del dólar ahorro (dólar oficial + 20 %), incluso hay personas que el mismo día que compran el dólar ahorro en al banco, salen de la entidad financiera con los verdes y se llegan hasta la cueva más cercana para transformarlos en pesos que les permitan afrontar los distintos gastos mensuales. En esos casos, la ganancia puede obtenerse en un solo día.

Esta operación conocida en el mercado como «puré» permite estirar el sueldo y de alguna manera resulta un paliativo contra la inflación del 40 % anual y los incrementos salariales que se quedaron cortos, ya que en ningún caso alcanzaron a ese porcentaje. En definitiva, el «puré» es un artilugio para comprar el dólar en el mercado financiero formal y venderlo en las cuevas de la city (mercado informal).

Deja una respuesta